تحليل اقتصادي — الأزمة النقدية السودانية ..الانهيار النقدي في السودان

ثلاث سنوات من العزلة المالية حوّلت مناطق النزاع السوداني إلى جزر اقتصادية معزولة — فكيف يعيش المواطن حين تنهار المؤسسة النقدية؟

عمر سيد احمد

باحث في الاقتصاد السياسي السوداني، وخبير مصرفي ومالي مستقل. متخصص في تحليل الأزمات النقدية وإعادة هيكلة المنظومات المالية في بيئات النزاع وما بعد الصراع.

يونيو 2026

الحدث: ورقة نقدية تُعيد رسم خريطة الثقة

لأول مرة منذ أعوام، بدأ المتعاملون في أسواق نيالا — عاصمة جنوب دارفور — يتداولون أوراقاً نقدية جديدة من فئتَي الألف والخمسمئة جنيه. لم تكن مهترئة ولا ممزقة كما اعتادوا، بل نظيفة الطباعة — غير أنها تحمل توقيع جنقول وتاريخ مايو 2022.

التوقيع كان لجنقول — آخر محافظ لبنك السودان عُيِّن في عهد حكومة مدنية شرعية قبل انقلاب أكتوبر 2021 الذي شنّه قائد الجيش على الحكومة الانتقالية. تقصر حكومة تأسيس الاعتراف بالعملة السودانية على الأوراق التي تحمل توقيعه — رفضاً لكل من جاء بعده بتعيين من سلطة غير شرعية. وللمرة الأولى منذ اندلاع الحرب في أبريل 2023، تقاضى جنود الدعم السريع رواتبهم بالجنيه السوداني — لا بالدولار الأمريكي.

هذا الحدث، الذي قد يبدو تقنياً للوهلة الأولى، هو في حقيقته إعلان سياسي واقتصادي بالغ الدلالة: منطقة تعيش خارج النظام المصرفي الرسمي منذ ثلاث سنوات بدأت تبني نظامها الخاص — لا كمشروع انفصالي، بل كرد فعل على الإهمال والعزلة.

◀️ تصحيح | وردت في بعض التقارير الأولية إشارة إلى «تعيين جنقول محافظاً جديداً» — وهذا غير دقيق. ما تكوّن هو مجلس عملة انتقالي لا بنك مركزي مكتمل، وما جرى هو قصر الاعتراف بالعملة على الأوراق التي تحمل توقيعه بوصفه آخر محافظ شرعي. وكل من تولى المنصب بعده جاء بتعيين من سلطة غير شرعية لا تعترف بها حكومة تأسيس.

تفاصيل الإصدار

التفاصيل

البند

ألف جنيه وخمسمئة جنيه

الفئات النقدية

جنقول — آخر محافظ عُيِّن في عهد حكومة مدنية شرعية قبل انقلاب 2021؛ تقصر حكومة تأسيس الاعتراف بالعملة على الأوراق التي تحمل توقيعه، رفضاً لكل من جاء بعده بتعيين من سلطة غير شرعية

التوقيع

مايو 2022 — بأثر رجعي (رسالة استمرارية لا إعلان عملة جديدة)

تاريخ الطباعة

شركة المستقبل للخدمات المصرفية والمالية

قناة التوزيع

مناطق سيطرة الدعم السريع في دارفور

نطاق التداول

غير معترف به خارج نطاق حكومة تأسيس

الوضع القانوني

الجذور: ثلاث سنوات من العزلة المالية

لفهم ما جرى في نيالا لا بد من العودة إلى أبريل 2023 — اليوم الذي اندلعت فيه الحرب وأغلقت معه كل فروع البنوك في مناطق النزاع، بعضها بسبب الدمار المادي والنهب، وبعضها بسبب انقطاع الكهرباء والاتصالات.

منذ ذلك اليوم، لم تتلقَّ هذه المناطق أي إمداد بالسيولة النقدية من بنك السودان في بورتسودان. النتيجة الحتمية كانت تآكل الأوراق المتداولة وتلفها حتى أصبح جزء واسع منها غير صالح للتداول فعلياً. ما يصفه البعض بـ«التعنت» هو في جوهره توظيف الخدمات المالية كورقة ضغط في النزاع.

الإجراءات النقدية لحكومة تأسيس ليست مبادرات لبناء دولة موازية من فراغ — بل هي في معظمها ردود فعل اضطرارية على فراغ خدمي حقيقي. والفرق بين الأمرين جوهري في أي تقييم سياسي أو قانوني.

الاقتصاد البديل: حين يبتكر الناس بديلاً عن الدولة

حين تغيب المؤسسة لا يتوقف الناس عن الحياة — يبتكرون. هذا ما حدث في دارفور، حيث نشأ نظام مالي هجين متعدد الطبقات:

المخاطر الرئيسية

نطاق الاستخدام

أداة التداول

تلف الأوراق وفقدان القيمة

عموم المناطق

النقد السوداني المهترئ

لا رقابة، عرضة للاستغلال

المدن الكبرى والتجار

الحوالة غير الرسمية

تفاوت في إمكانية الوصول

النخب والتجار الكبار

الدولار الأمريكي

تبعية اقتصادية للخارج

المناطق الحدودية الغربية

الفرنك التشادي

إشكاليات شرعية وغياب احتياطي

نيالا ومناطق الدعم السريع

العملة الجديدة / بنك المستقبل

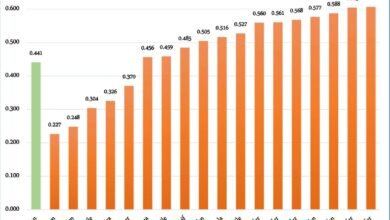

الشريان المالي الوحيد: تطبيق بنكك وعمولاته الخانقة

في ظل انهيار المنظومة المصرفية الرسمية، أصبح تطبيق بنكك (Bankak) التابع لبنك الخرطوم الشريان المالي الرئيسي — بل الوحيد في كثير من الأحيان — الذي يربط سكان دارفور بذويهم وبالاقتصاد الأوسع. يعتمد عليه ملايين السودانيين في تلقي التحويلات من الخارج والداخل، وصرف مرتبات موظفي المنظمات الإنسانية العاملة في المنطقة.

لكن هذا الاعتماد الاضطراري جاء بثمن باهظ. مع تفاقم شح النقد الورقي، تضاعفت عمولات تحويل الأموال الرقمية إلى نقد تضاعفاً صاروخياً، يتقاضاها وسطاء ووكلاء يعملون في ظل غياب أي رقابة:

ملاحظة

نسبة العمولة

المنطقة / الفترة

التاريخ

القاعدة قبل تفاقم الأزمة

8–10%

نيالا

أغسطس 2024

بداية التصاعد الحاد

18–20%

شح نقدي خريفي

سبتمبر 2025

افتتاح صرافة المستقبل لم يُخفّف الأزمة

15–16%

بعد افتتاح الصرافة

يناير 2026

استمرار الارتفاع

19–20%

نيالا

أبريل 2026

ذروة موثقة — تزامناً مع تداول العملة

20–25%

نيالا وبعض المناطق

يونيو 2026

ما يعنيه هذا عملياً: مواطن يتلقى تحويلاً بـ100 ألف جنيه يدفع منها 20 إلى 25 ألف جنيهاً عمولةً لمجرد استلام أمواله نقداً — ليس ضريبة حكومية، ولا رسوماً بنكية رسمية، بل استنزاف مباشر في غياب البديل. وهذا يُعدّ من أشد التداعيات الإنسانية وطأةً لأزمة السيولة النقدية.

الخط الزمني: من الحرب إلى العملة

أبريل 2023 ◆ اندلاع الحرب — إغلاق البنوك وبداية الانقطاع عن النظام المصرفي الرسمي.

2023–2024 ◆ اعتماد تدريجي على الدولار لصرف الرواتب، وانتشار شبكات الحوالة غير الرسمية. ارتفاع عمولات بنكك من 8–10%.

يوليو 2025 ◆ بدء تحالف تأسيس تشكيل مؤسساته الحكومية: المجلس الرئاسي، ومجلس الوزراء، ومجلس العملة الانتقالي.

سبتمبر 2025 ◆ ارتفاع عمولات بنكك إلى 18–20% في نيالا وسط شح خريفي حاد.

يناير 2026 ◆ افتتاح صرافة المستقبل للخدمات المالية — لكن تأثيرها على السيولة ظل محدوداً.

مايو 2026 ◆ إعلان حكومة تأسيس رسمياً عن مجلس العملة الانتقالي؛ وتداول أوراق نقدية جديدة من فئتَي الألف والخمسمئة جنيه تعود طباعتها إلى عام 2022 وتحمل توقيع جنقول الذي كان محافظاً لبنك السودان آنذاك — في أسواق نيالا، دون أن يُعرف مصدر ضخّها حتى الآن.

يونيو 2026 ◆ بلوغ عمولات التحويل ذروتها: 20–25% في نيالا وبعض مناطق دارفور.

التقييم: ثلاثة أبعاد لا يكفي بُعد واحد لفهمها

البُعد السياسي — رسالة الاستمرارية

الإصرار على تداول الجنيه السوداني ذاته — بتوقيع محافظ أسبق شرعي وبتاريخ 2022 — لا عملة انفصالية جديدة، هو رسالة سياسية صريحة: هذه ليست دعوة للانفصال بل مطالبة بالاعتراف ضمن دولة موحدة. غير أن مصدر هذه الأوراق وملابسات طباعتها لا يزالان مجهولَين — وهو ما يُلقي ظلالاً من الشك على من يقف فعلياً وراء هذه الرسالة: هل هي قرار سياسي مدروس، أم استغلال لرمز الشرعية المدنية من جهة مجهولة؟ الرسالة واحدة — لكن مُرسِلها غير محدد.

البُعد الاقتصادي — مخاطر الانقسام النقدي

وجود عملتين بالاسم ذاته لكن بسلطتين مختلفتين لا ينتهي بالتوازن — ينتهي في الغالب بأزمة ثقة تُفقد كلتا العملتين قيمتهما. تجارب ليبيا واليمن والصومال شواهد لا تحتاج تعليقاً.

البُعد الإنساني — المواطن في المنتصف

المواطن في نيالا لم يختر أن يعيش هذه التجربة. وجد نفسه بين عملة مهترئة لا يمكن التعامل بها، وعملة جديدة قد لا تُقبل خارج منطقته، وتحويلات رقمية تستنزف ربع قيمتها قبل أن تصل إلى يده نقداً. ثلاثة خيارات، كلها نتاج فشل مؤسسي واحد.

في ضوء المعايير الدولية: ما الذي يعنيه غياب الترخيص؟

بنك المستقبل يفتقر إلى أربعة اشتراطات تنص عليها مبادئ لجنة بازل للرقابة المصرفية (Basel Committee on Banking Supervision): الترخيص الرسمي، ومعايير كفاية رأس المال وفق بازل الثالثة (Basel III)، ونسبة تغطية السيولة (Liquidity Coverage Ratio – LCR)، والامتثال لمعدلات الرافعة المالية. بكلمة واحدة: هو منصة مالية تعمل خارج المنظومة المعترف بها دولياً.

الأخطر من ذلك: غياب التحقق من هوية العملاء (Know Your Customer – KYC) يضع بنك المستقبل تلقائياً في خانة «المخاطر المرتفعة» وفق توصيات مجموعة العمل المالي الدولية (Financial Action Task Force – FATF). وأي بنك أو مؤسسة دولية تتعامل معه تجد نفسها أمام خطر العزل عن منظومة المدفوعات العالمية.

* التحقق من هوية العملاء (KYC) ليس أداة مراقبة بيروقراطية — بل هو الورقة الوحيدة التي يملكها المودع حين تسوء الأمور: لا أحد يعرف من يمتلك أي رصيد، ولا يمكن الطعن في أي معاملة مشبوهة، ولا سبيل قانونياً أمام أي جهة تحكيم.

الدرس التاريخي: حين يتكرر السيناريو

ليبيا (2014–2019): بنكان مركزيان، عملة واحدة، وإصداران متعارضان. المفارقة أن المسار الاقتصادي الموازي نجح في استمرار الحياة، لكنه أطال النزاع أيضاً لأن كل طرف وجد ما يُمكّنه من الاستمرار دون حاجة للتسوية.

اليمن (2016–الآن): انقسام الريال بين سلطتين أفقده أكثر من 80% من قيمته في المناطق الأشد تضرراً.

الصومال (1991–2012): غياب البنك المركزي لعقود أفرز نظام حوالة متطوراً للغاية — حين عادت المؤسسات الرسمية، وجدت نفسها عاجزة عن منافسته أو استيعابه.

الخلاصة التاريخية: متوسط الوقت اللازم لإعادة دمج منطقة نزاع في المنظومة المصرفية الرسمية تراوح تاريخياً بين خمس وعشر سنوات — في أفضل السيناريوهات.

السؤال المحوري: من أين جاءت هذه الأوراق؟

الأسئلة التقنية أحياناً هي الأكثر سياسية. حين بدأت الأوراق الحاملة لتوقيع جنقول تتداول في أسواق نيالا، فُتح سؤال جوهري لم تُجب عنه أي تقارير حتى الآن: من أين حصلت الجهة المُصدِرة على هذا التوقيع؟ وأين طُبعت هذه الأوراق؟

المعلومات الفنية عن طباعة العملة لا تقع في مكتب المحافظ — بل في شركة مطبعة العملة السودانية المختصة وشركاء الطباعة الدوليين. وفئة الألف جنيه من إصدار 2022 طُبع جزء منها في السودان والجزء الآخر في الخارج. وفي ضوء ذلك، تبقى الاحتمالات الأرجح:

◆ إعادة ضخ لعملة أصيلة أو شبه مكتملة منهوبة من مطبعة العملة السودانية في بداية أيام الحرب إبان سيطرة الدعم السريع على الخرطوم — (احتمالية: مرتفعة)

◆ استنساخ التوقيع رقمياً من إصدارات سابقة واستخدامه في طباعة جديدة — يُصنَّف قانونياً تزويراً — (احتمالية: متوسطة)

◆ مصدر ثالث لم يُكشف عنه بعد — (يستوجب تحقيقاً مستقلاً)

السؤال الفاصل: هل الأوراق المتداولة مطابقة تماماً لإصدار مايو 2022 من حيث الورق والحبر والخصائص الأمنية؟ هذا السؤال وحده يُحدد ما إذا كنا أمام إعادة ضخ لعملة أصيلة، أو استخدام غير مشروع لتوقيع رسمي — وكلاهما يستوجب تحقيقاً ميدانياً مستقلاً من خبراء العملة في بنك السودان.

ما بعد النزاع: أربع طبقات من التحديات

إعادة دمج هذه المناطق في النظام المصرفي السوداني ليست مسألة إعادة فتح الفروع المغلقة — بل هي عملية متشعبة تمتد عبر أربع طبقات متداخلة:

الأفق الزمني

المتطلبات

طبقة التحدي

6–18 شهراً

إعادة تأهيل المباني وشبكات الاتصالات والكهرباء

البنية التحتية

12–36 شهراً

بسط رقابة بنك السودان؛ التعامل مع العملة التي تم ضخها وبنك المستقبل

السيادة المؤسسية

2–5 سنوات

إعادة بناء السجلات الائتمانية وتوثيق المعاملات غير الرسمية

السجلات والبيانات

5–10 سنوات

حوافز وضمانات للمواطن الذي عاش خارج المنظومة الرسمية

إعادة بناء الثقة

خارطة الطريق: ما الذي يمكن فعله الآن؟

المرحلة الأولى — فورية (الأشهر 1–3)

◆ إصدار تحذيرات مخاطر رسمية من هيئات الرقابة في دول الخليج وشرق أفريقيا.

◆ فتح نافذة حماية لمودعي بنك المستقبل (90 يوماً) لتوثيق معاملاتهم وسحب أموالهم.

◆ إطلاق منصة USSD تجريبية في نيالا والضعين — تعمل على الهواتف العادية دون إنترنت، بالتنسيق مع شركات الاتصالات العاملة في دارفور.

◆ إنشاء سجل رسمي لمستخدمي بنك المستقبل بالتنسيق مع فرق الاستجابة الإنسانية.

المرحلة الثانية — بناء مؤسسي (الأشهر 4–12)

◆ تأسيس وحدة رقابة مالية انتقالية بإشراف مشترك بين بنك السودان وممثل دولي معتمد.

◆ تطوير منظومة تحقق مبسَّطة تعتمد التحقق الهاتفي وبيانات الهوية الأساسية.

◆ تفعيل إطار ضمان ودائع طارئ لا يتجاوز 2000 دولار لكل مودع بتمويل دولي مشترك.

◆ وضع سقف أعلى للعمولات على التحويلات الرقمية في مناطق النزاع لا يتجاوز 5%.

المرحلة الثالثة — دمج وتعافٍ (ما بعد وقف إطلاق النار)

◆ دمج المنصة الانتقالية في منظومة بنك السودان مع انتقال قاعدة المستخدمين والسجلات كاملةً.

◆ بروتوكول واضح للتعامل مع العملة التي تم ضخها: سحب أو استبدال أو اعتراف مؤقت — مع إخضاع مصدرها لتحقيق مستقل.

◆ مراجعة الوضع القانوني لبنك المستقبل في إطار مكافحة غسل الأموال وتمويل الإرهاب (AML/CFT).

خاتمة: ما يفرقه السلاح قد تجمعه المصالح

الأزمة النقدية في مناطق الدعم السريع ليست حدثاً عارضاً — بل نتاج تراكمي لثلاث سنوات من إهمال مزدوج: إهمال الحرب من جهة، وتوظيف الخدمات المالية كأداة ضغط سياسي من جهة أخرى. مصدر الأوراق النقدية المتداولة وملابسات طباعتها لا يزالان مجهولَين — وهو ما يُضيف طبقة قانونية جديدة لأزمة تتشابك فيها أبعاد السياسة والاقتصاد والإنسان، وتستوجب تحقيقاً مستقلاً. أما المواطن العادي، فهو يدفع الثمن مرتين: مرة حين لا يجد نقداً، ومرة أخرى حين يدفع 25% عمولةً لاستلام ما هو حق مكتسب له. فتح ممرات مالية إنسانية محايدة ليس ترفاً — بل ضرورة استراتيجية. ما يفرقه السلاح قد تجمعه المصالح الاقتصادية المشتركة.

المصادر والملاحظات المنهجية

* المصادر الرئيسية: موقع دارفور24 — تقارير ميدانية من نيالا (سبتمبر 2025، يناير 2026، أبريل 2026، مايو 2026، يونيو 2026). صحيفة الهدف — نيالا، 2 يونيو 2026. موقع السودان اليوم — 13 مايو 2026 (إعلان مجلس العملة الانتقالي). سودان تربيون — 31 مايو 2026. شهادات تجار وسكان محليين من أسواق نيالا.

* ملاحظة منهجية: التحقق المستقل من الوقائع الميدانية محدود في ظروف النزاع الراهنة. أرقام العمولات مستقاة من شهادات تجار موثقة بمصادر ميدانية متعددة. التحليل والاستنتاجات مسؤولية الكاتب.

عن الكاتب

عمر سيد احمد باحث في الاقتصاد السياسي السوداني، وخبير مصرفي ومالي مستقل متخصص في تحليل الأزمات النقدية وإعادة هيكلة المنظومات المالية في بيئات النزاع وما بعد الصراع. يتابع منذ سنوات مسارات الانهيار المصرفي في مناطق الصراع الأفريقية، ويُعنى تحديداً بالتقاطع بين السياسات النقدية وديناميكيات بناء الدولة في السياق السوداني.

للتواصل: O.sidahmed09@gmail.com

عمر سيد احمد | باحث في الاقتصاد السياسي السوداني | O.sidahmed09@gmail.com